BAB I PENDAHULUAN

Pemberlakuan co-insurance 10% pada asuransi kesehatan

oleh OJK (Otoritas Jasa

Keuangan) mulai pada bulan januari tahun 2026 memiliki sejumlah

alasan penting yang bertujuan untuk menjaga keberlanjutan industri asuransi dan

membentuk perilaku yang lebih bijak dalam pemanfaatan layanan kesehatan.

Dalam praktik

asuransi kesehatan, istilah co-insurance

merujuk pada kewajiban tertanggung untuk menanggung sebagian dari biaya

perawatan medis yang diklaim. Salah satu skema yang sering digunakan adalah co-insurance 10%, di mana

tertanggung membayar 10% dari total biaya klaim setelah dikurangi deductible.

Meskipun sekilas tampak sebagai beban tambahan bagi peserta asuransi,

co-insurance justru memiliki peran strategis dalam menjaga keberlangsungan

sistem asuransi.

1.1 Apa Itu Co-Insurance dan Bagaimana Cara

Kerjanya?

Co-insurance adalah bentuk biaya berbagi antara

perusahaan asuransi dan peserta. Dalam konteks ini, perusahaan tidak membayar

klaim secara penuh, tetapi berbagi sebagian dengan tertanggung setelah melewati

batas deductible.

Sebagai ilustrasi:

Bila biaya rawat inap adalah Rp20.000.000 dan

deductible Rp1.000.000, maka sisa klaim Rp19.000.000. Dengan co-insurance 10%,

peserta menanggung Rp1.900.000 (10%) dan perusahaan membayar Rp17.100.000

(90%).

Hal ini berbeda dengan:

·

Deductible: Biaya tetap di awal klaim.

·

Limitasi manfaat: Batas maksimum nilai manfaat pertanggungan.

1.2 Alasan Diterapkannya Co-Insurance 10%

1)

Mendorong Kepedulian Biaya oleh Tertanggung

§

Ketika peserta ikut menanggung sebagian

biaya, mereka menjadi lebih sadar terhadap keputusan medis dan harga layanan.

Ini mencegah tindakan medis yang tidak perlu atau berlebihan.

·

Peserta akan lebih cermat memilih jenis perawatan

dan fasilitas (tidak selalu memilih yang mahal jika tidak

perlu).

·

Perusahaan asuransi bisa mengontrol biaya

klaim agar tetap rasional dan terkendali.

2)

Mengurangi Moral Hazard

§

Tanpa biaya yang ditanggung sendiri, peserta

cenderung "sembarangan" memanfaatkan manfaat, misalnya melakukan

klaim kecil berulang yang sebenarnya bisa ditanggung sendiri.

·

Tanpa co-insurance, peserta bisa menggunakan

fasilitas kesehatan secara berlebihan

atau tidak perlu karena semua biaya ditanggung penuh.

·

Dengan membayar sebagian, peserta lebih berhati-hati dan bijak dalam

menggunakan manfaat.

3)

Menekan Klaim Kecil dan Tidak Signifikan

§

Co-insurance menyaring klaim-klaim yang

bernilai kecil. Ini membantu perusahaan lebih fokus pada klaim material dan

menjaga efisiensi administrasi.

·

Dalam

skema asuransi, dana dihimpun dari banyak peserta untuk membayar klaim sebagian kecil peserta yang sakit.

·

Co-insurance membantu mencegah pemborosan, sehingga dana

risk pool bisa lebih awet dan adil bagi semua peserta.

4)

Berbagi Risiko Secara Adil

§

Asuransi pada dasarnya adalah skema berbagi

risiko. Co-insurance menegaskan bahwa peserta juga ikut berkontribusi dalam

pengelolaan risiko kesehatan mereka.

·

Peserta ikut memiliki tanggung jawab atas

biaya kesehatannya sendiri.

·

Ini menciptakan kesadaran bahwa layanan

kesehatan bukan "gratis", tetapi perlu penggunaan secara bertanggung jawab.

5)

Menstabilkan Premi Tahunan

§

Karena klaim lebih

terkendali, perusahaan tidak perlu menaikkan premi secara drastis setiap tahun.

Ini menjaga keberlanjutan produk dan keterjangkauan bagi peserta.

·

Jika klaim terlalu tinggi

akibat penggunaan yang berlebihan, maka premi akan naik.

·

Co-insurance membantu menekan klaim sehingga premi

tetap terjangkau.

1.3 Dampak Co-Insurance bagi Tertanggung

🔹 Kelebihan:

·

Menumbuhkan kesadaran dan kedisiplinan dalam

menggunakan layanan kesehatan.

·

Menghindarkan dari konsumsi medis berlebihan.

·

Membantu peserta menjadi lebih bijak dalam

merencanakan keuangan kesehatan.

🔹 Kekurangan:

·

Menambah beban finansial saat terjadi klaim

besar.

·

Dalam beberapa kasus, menyebabkan peserta menunda pengobatan karena

takut akan biaya.

·

Bisa menimbulkan persepsi negatif jika tidak

dijelaskan dengan baik saat penjualan polis.

🔹 Contoh Perilaku yang Muncul:

·

Memilih obat generik daripada obat paten.

·

Menghindari rawat inap jika belum sangat

mendesak.

·

Bertanya lebih dulu soal biaya sebelum

menjalani tindakan medis.

1.4 Dampak Co-Insurance bagi Perusahaan

Asuransi

Manfaat:

·

Mengurangi frekuensi klaim kecil.

·

Meningkatkan efisiensi proses klaim.

·

Menjaga rasio klaim tetap sehat dan premi

tetap kompetitif.

·

Menyaring penggunaan manfaat secara lebih

rasional.

Tantangan:

·

Meningkatkan risiko underutilization (layanan

penting tidak dimanfaatkan).

·

Potensi keluhan dari peserta yang tidak paham

skema co-insurance.

·

Perlunya edukasi dan komunikasi yang

konsisten untuk menjelaskan manfaat dan alasan keberadaan co-insurance.

1.5 Kesimpulan

Penerapan co-insurance 10% pada asuransi kesehatan bukan sekadar

strategi finansial, melainkan langkah pengelolaan risiko bersama antara

perusahaan dan peserta. Skema ini dapat menekan beban klaim, menjaga premi

tetap terjangkau, dan mendorong perilaku konsumsi layanan kesehatan yang lebih

bertanggung jawab. Meski memiliki konsekuensi bagi peserta, dampaknya dapat

diminimalkan jika perusahaan menjalankan edukasi yang efektif dan terbuka sejak

awal pembelian polis.

BAB II DASAR-DASAR CO-INSURANCE DALAM ASURANSI KESEHATAN

2.1 Tujuan artikel:

·

Memahami konsep co-insurance dan dasar penerapannya

dalam asuransi kesehatan.

·

Mengidentifikasi manfaat dan risiko co-insurance

bagi tertanggung dan perusahaan asuransi.

·

Menganalisis bagaimana co-insurance berperan dalam

pengendalian klaim dan pengelolaan biaya.

2.2 Apa Itu Co-Insurance dalam

Asuransi Kesehatan?

Pengertian

Umum:

Co-insurance

adalah bentuk cost sharing antara penanggung (asuransi) dan tertanggung

(peserta) di mana peserta asuransi membayar persentase tertentu dari biaya

medis setelah deductible terpenuhi (jika ada).

Contoh

Sederhana:

Jika

tagihan rumah sakit Rp10 juta dan co-insurance 10%, maka tertanggung membayar

Rp1 juta dan asuransi membayar Rp9 juta.

2.3. Co-Insurance vs Deductible

vs Limitasi Manfaat

|

Istilah |

Definisi |

Contoh |

|

Co-Insurance |

Persentase biaya medis yang ditanggung peserta setelah klaim disetujui |

10% dari biaya rawat inap dibayar peserta |

|

Deductible |

Jumlah tetap yang harus dibayar peserta terlebih dahulu sebelum

asuransi mengganti biaya |

Rp1 juta pertama klaim dibayar sendiri |

|

Limitasi Manfaat |

Batas maksimum pertanggungan dari polis asuransi untuk jenis layanan

tertentu |

Maksimum pertanggungan kamar Rp1 juta/hari atau operasi Rp25 juta |

Ketiganya sering dikombinasikan dalam polis asuransi kesehatan.

2.4. Contoh Skema Co-Insurance

10% dalam Polis

Ilustrasi:

·

Total tagihan rumah sakit: Rp20 juta

·

Deductible: Rp1 juta

·

Co-insurance: 10% setelah deductible

Perhitungan:

·

Setelah deductible, sisa Rp19 juta

·

Co-insurance 10% = Rp1,9 juta → dibayar tertanggung

·

Sisanya Rp17,1 juta → dibayar asuransi

2.5 Posisi Co-Insurance dalam

Struktur Manfaat Polis

Co-insurance

biasanya muncul setelah deductible dan sebelum limit manfaat berlaku.

Struktur

Umum Urutan Klaim:

1)

Deductible: Dibayar penuh oleh tertanggung terlebih dahulu.

2)

Co-Insurance: Setelah deductible, biaya

dibagi antara tertanggung & penanggung.

3)

Limitasi Manfaat: Jika biaya melebihi batas

manfaat polis, kelebihannya ditanggung tertanggung.

Co-insurance merupakan instrumen

manajemen risiko berlapis yang menyeimbangkan perlindungan dan tanggung

jawab pribadi.

2.6. Jenis Produk Asuransi

Kesehatan yang Umumnya Menerapkan Co-Insurance

·

Asuransi Kesehatan Swasta (individu

dan kumpulan): mayoritas menerapkan co-insurance.

·

Manfaat Tambahan BPJS (jika

dikombinasi dengan produk top-up).

·

Asuransi Rawat Jalan dan Rawat Inap

·

Asuransi Kesehatan Unit Link

·

Asuransi Internasional / Ekspatriat: biasa

menerapkan co-insurance 10–20% di luar jaringan provider.

2.7. Perbedaan Co-Insurance di

Asuransi Kesehatan vs Asuransi Umum

|

Aspek |

Asuransi Kesehatan |

Asuransi Umum (Properti, Kendaraan, dll.) |

|

Tujuan |

Kendalikan frekuensi klaim dan konsumsi medis |

Alihkan sebagian risiko ke tertanggung |

|

Penerapan |

Berlaku pada setiap transaksi medis |

Biasanya untuk klaim besar (kerusakan kendaraan, kebakaran) |

|

Frekuensi |

Klaim bisa sering & kecil-kecil |

Klaim biasanya jarang tapi besar |

|

Perhitungan |

Persentase dari biaya layanan |

Persentase dari nilai kerugian atau nilai pertanggungan |

|

Contoh Umum |

10% co-insurance untuk rawat inap |

20% co-insurance untuk risiko gempa di properti industri besar |

BAB III ALASAN PENERAPAN CO-INSURANCE 10%

3.1 Mendorong Kepedulian Biaya

(Cost Awareness) oleh Tertanggung

Dengan

adanya co-insurance 10%, tertanggung menjadi lebih sadar akan biaya layanan

kesehatan yang mereka gunakan, karena mereka ikut menanggung sebagian biayanya.

Manfaat:

·

Tertanggung menjadi lebih selektif dalam memilih

rumah sakit atau jenis perawatan.

·

Mencegah permintaan layanan medis yang tidak perlu

atau terlalu mahal.

Contoh Kasus:

Pasien memilih pemeriksaan

laboratorium lengkap di luar kebutuhan medis karena ditanggung penuh →

co-insurance membuat mereka berpikir dua kali.

3.2 Mencegah Moral Hazard

(Penyalahgunaan Manfaat)

Penjelasan:

Moral

hazard terjadi saat peserta asuransi merasa bebas menggunakan manfaat karena

tidak menanggung biaya secara langsung.

Fungsi

Co-Insurance:

Dengan ikut

membayar 10%, tertanggung memiliki “skin in the game”, sehingga lebih bertanggung

jawab dan tidak sembarangan klaim.

Ilustrasi:

Tanpa co-insurance → peserta

rutin melakukan medical check-up berbiaya tinggi setiap bulan, meskipun tidak

dianjurkan dokter.

3.3 Meningkatkan Disiplin

Konsumsi Layanan Kesehatan

Co-insurance

menciptakan kendali internal pada peserta untuk tidak menyalahgunakan akses

ke layanan kesehatan, serta memprioritaskan kebutuhan medis yang penting.

Efek

Positif:

·

Mengurangi kunjungan rawat jalan yang tidak

esensial.

·

Mendorong penggunaan obat generik.

·

Memperkuat peran dokter dalam menyaring kebutuhan

pengobatan.

Contoh:

Pasien menunda tindakan minor

(non-urgent) karena mempertimbangkan beban biaya pribadi → ini menunjukkan

adanya pemilahan prioritas.

3.4 Membantu Menekan Klaim

Kecil Berulang

Klaim-klaim

kecil namun sering (seperti flu ringan, demam, pemeriksaan ringan) jika

terus-menerus ditanggung penuh akan membebani rasio klaim perusahaan.

Solusi:

Dengan co-insurance 10%, peserta

cenderung hanya mengklaim untuk biaya yang substansial, bukan hal kecil-kecil

yang bisa ditanggung sendiri.

Manfaat

bagi Perusahaan:

·

Mengurangi volume administrasi klaim.

·

Mempercepat pelayanan untuk klaim penting.

·

Menurunkan total nilai klaim tahunan.

3.5 Berbagi Risiko antara Tertanggung

dan Penanggung

Asuransi

adalah mekanisme pembagian risiko. Co-insurance adalah bentuk nyata dari risk

sharing.

Keuntungannya:

·

Menyeimbangkan tanggung jawab antara dua pihak.

·

Menghindari ketergantungan penuh peserta pada

asuransi.

·

Meningkatkan kesadaran bahwa risiko tetap ada dan

perlu dikelola bersama.

Analogi:

Seperti dalam bisnis patungan,

risiko dibagi agar kedua pihak sama-sama bertanggung jawab atas hasil akhir.

3.6 Menstabilkan Premi agar

Tetap Terjangkau

Premi

mencerminkan risiko dan klaim yang dibayar oleh asuransi. Jika semua klaim

dibayar penuh, maka premi akan naik tajam.

Peran

Co-Insurance:

Dengan

mengurangi total biaya yang harus dibayar perusahaan (misal 10% dibayar

peserta), maka premi tahunan dapat ditekan.

Efek Jangka

Panjang:

·

Premi lebih stabil.

·

Produk asuransi lebih kompetitif.

·

Menjangkau segmen masyarakat yang lebih luas.

3.7 Berikut adalah grafik pie chart yang

menggambarkan simulasi pembagian biaya tagihan rumah sakit senilai Rp20 juta, dengan

ketentuan:

·

Deductible: Rp1 juta (dibayar tertanggung sepenuhnya)

·

Co-insurance

10%: Rp1,9 juta (10% dari Rp19 juta sisanya,

dibayar tertanggung)

·

Dibayar

Asuransi: Rp17,1 juta (90% dari Rp19 juta)

Visual ini efektif untuk menjelaskan kepada peserta:

·

Porsi biaya yang tetap menjadi tanggung jawab

peserta meskipun sudah memiliki asuransi.

Peran co-insurance sebagai bentuk cost sharing yang nyata.

Tagihan Rumah

Sakit: Rp20 juta

Skenario A – Dengan Co-Insurance 10%

·

Deductible: Rp1 juta

·

Co-Insurance (10%): Rp1,9 juta

·

Dibayar Asuransi: Rp17,1 juta

Skenario

B – Tanpa Co-Insurance

·

Deductible: Rp1 juta

·

Co-Insurance: Rp0

·

Dibayar Asuransi: Rp19 juta

Grafik ini menunjukkan bahwa beban asuransi lebih besar saat tidak ada

co-insurance, sedangkan co-insurance

membantu berbagi risiko dan mengurangi tanggungan biaya klaim

oleh perusahaan asuransi.

3.8 Struktur Tabel Excel Simulatif:

|

Total Biaya Medis |

Deductible |

Co-Insurance % |

Setelah Deductible |

Co-Insurance Dibayar Peserta |

Klaim Dibayar Asuransi |

Total Dibayar Peserta |

|

Rp50.000.000 |

Rp1.000.000 |

0% |

Rp49.000.000 |

Rp0 |

Rp49.000.000 |

Rp1.000.000 |

|

Rp50.000.000 |

Rp1.000.000 |

10% |

Rp49.000.000 |

Rp4.900.000 |

Rp44.100.000 |

Rp5.900.000 |

|

Rp50.000.000 |

Rp1.000.000 |

20% |

Rp49.000.000 |

Rp9.800.000 |

Rp39.200.000 |

Rp10.800.000 |

Ctatan:

·

Peserta dapat mengubah angka biaya medis, deductible,

dan co-insurance % untuk memahami skenario berbeda.

·

Cocok digunakan dalam sesi latihan mandiri atau

kelompok.

3.9 Skenario Studi Kasus Diskusi

Studi Kasus:

Seorang

nasabah, Bapak Adi, mengalami kecelakaan ringan dan harus menjalani operasi

kecil serta rawat inap, dengan total biaya medis sebesar Rp50 juta.

Polis asuransi yang dimiliki memiliki:

·

Deductible: Rp1.000.000

·

Tiga opsi co-insurance untuk simulasi:

o a. Tanpa

co-insurance (0%)

o b.

Co-insurance 10%

o c.

Co-insurance 20%

Pertanyaan untuk Diskusi :

1)

Berapa total klaim yang akan dibayar perusahaan dan

berapa yang dibayar Bapak Adi untuk masing-masing skema?

2)

Jika Bapak Adi mengetahui sebelum berobat bahwa ia

harus menanggung 20% dari sisa biaya setelah deductible, apakah ia akan:

·

Tetap mengambil layanan terbaik?

·

Meminta alternatif tindakan medis yang lebih murah?

·

Menunda pengobatan?

3)

Menurut peserta, apakah co-insurance:

·

Memotivasi tanggung jawab finansial?

·

Membatasi akses layanan?

·

Perlu ada penyesuaian untuk jenis layanan tertentu?

4)

Jika Anda adalah bagian dari tim pemasaran atau

underwriting, bagaimana cara terbaik menjelaskan co-insurance agar tidak

disalahpahami?

BAB IV DAMPAK CO-INSURANCE BAGI TERTANGGUNG

4.1 Kelebihan: Meningkatkan

Kesadaran Biaya dan Tanggung Jawab Pribadi

Co-insurance

memaksa peserta untuk ikut memikul sebagian biaya sehingga mereka lebih sadar

bahwa setiap layanan kesehatan memiliki nilai ekonomi.

Dampak

Positif:

·

Tertanggung lebih bijak memilih rumah sakit dan

dokter.

·

Mendorong perilaku membandingkan harga dan

kualitas.

·

Menghindari perilaku "asal klaim karena

gratis".

Ilustrasi:

Pasien akan mempertimbangkan

apakah layanan rawat inap benar-benar dibutuhkan, atau bisa ditangani rawat

jalan.

4.2 Kekurangan: Beban Finansial

Tambahan saat Klaim

Saat klaim

terjadi, co-insurance 10% tetap harus dibayar sendiri, dan ini bisa menjadi

beban signifikan terutama pada kasus biaya besar atau kejadian mendadak.

Risiko:

·

Pasien mungkin tidak siap dana cadangan.

·

Bisa menyebabkan utang pribadi atau pemakaian dana

darurat.

Contoh:

Rawat inap dengan total biaya

Rp100 juta → co-insurance 10% = Rp10 juta → bisa menjadi beban mendadak yang

berat bagi keluarga.

4.3 Perilaku Tertanggung:

Menunda atau Menghindari Layanan

Karena tahu

akan membayar 10%, sebagian peserta menunda atau bahkan menghindari pengobatan

meskipun sudah memiliki asuransi.

Konsekuensi:

·

Kondisi medis memburuk karena penanganan terlambat.

·

Meningkatkan biaya jangka panjang akibat

komplikasi.

Fenomena:

Tertanggung menunda kontrol

hipertensi karena khawatir keluar biaya tambahan, lalu masuk IGD karena krisis

hipertensi → biaya lebih besar.

4.4 Kasus Nyata: Pasien Memilih

Obat Generik akibat Co-Insurance

Saat pasien tahu bahwa mereka harus membayar

sebagian biaya obat, maka preferensinya bisa berubah menjadi lebih hemat.

Dampak Positif:

·

Pasien lebih terbuka dengan pilihan obat generik.

·

Mengurangi beban farmasi tanpa mengorbankan hasil

terapi (jika klinis setara).

Contoh Nyata:

Pasien diabetes dengan pilihan insulin merek A (Rp1 juta) vs insulin generik

(Rp300 ribu) → karena co-insurance, pasien pilih yang generik.

4.5 Risiko Underutilization

karena Faktor Biaya

Co-insurance

bisa menyebabkan underutilization, yaitu penggunaan layanan medis di

bawah kebutuhan seharusnya karena hambatan biaya.

Risiko Sistemik:

·

Pencegahan primer dan kontrol rutin diabaikan.

·

Biaya perawatan di masa depan meningkat.

·

Menurunkan efektivitas perlindungan kesehatan

jangka panjang.

Studi:

Beberapa studi menunjukkan

penurunan kunjungan kontrol rutin pada polis dengan co-insurance tinggi,

dibanding polis yang tanpa cost sharing.

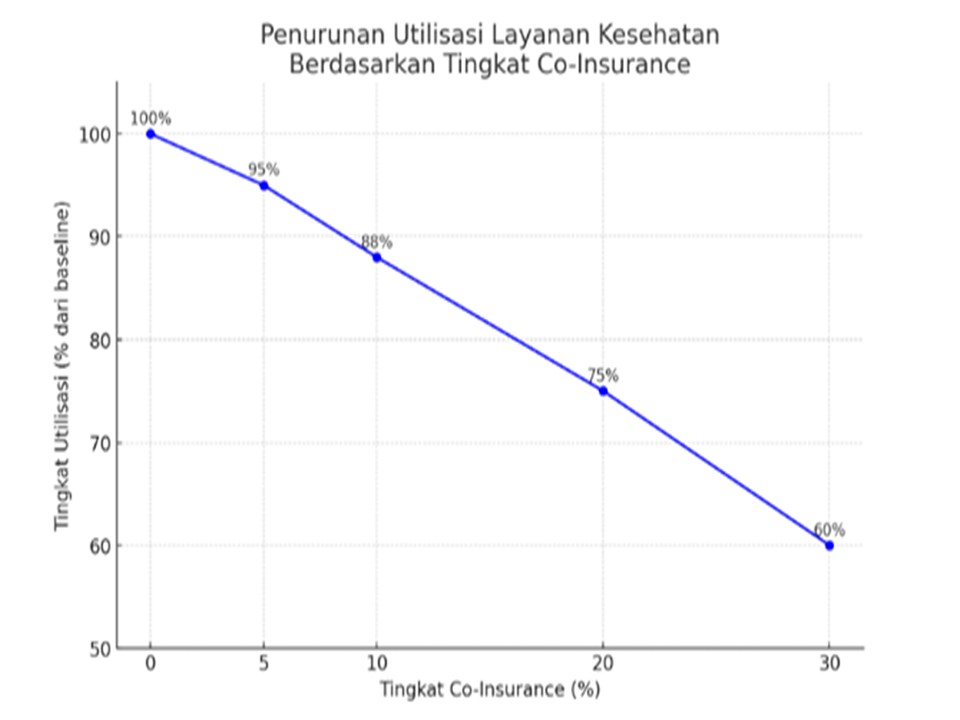

4.6 Berikut adalah grafik penurunan utilisasi layanan

kesehatan berdasarkan tingkat co-insurance, yang menunjukkan:

·

Semakin tinggi co-insurance, semakin rendah

pemanfaatan layanan medis oleh peserta.

·

Penurunan terjadi karena peserta menahan diri

untuk berobat demi menghindari beban biaya pribadi.

4.7 Infografik: Perilaku Tertanggung Akibat

Co-Insurance

1. Perilaku Positif:

·

Memilih rumah sakit yang sesuai tarif.

·

Minta penjelasan dokter sebelum menyetujui

tindakan medis.

·

Bersedia menggunakan obat generik.

·

Menyisihkan dana pribadi untuk kebutuhan

medis mendesak.

2. Perilaku Negatif:

·

Menunda perawatan karena takut bayar 10%.

·

Tidak kontrol rutin karena dianggap tidak

darurat.

·

Menghindari tindakan medis yang perlu persetujuan

biaya.

·

Bertanya lebih dulu: "Kalau ini bayar

berapa, ya?" sebelum tindakan dilakukan.

4.8 Studi

Kasus Tertulis dan Soal Diskusi

Kasus:

Pak Toni adalah peserta asuransi kesehatan

rawat inap dengan deductible Rp1 juta dan co-insurance 10%. Suatu hari, ia

dirawat karena infeksi paru. Biaya total rawat inap Rp30 juta.

Ketika mengetahui bahwa ia harus membayar

sendiri Rp1 juta (deductible) dan 10% dari Rp29 juta (yaitu Rp2,9 juta), Pak

Toni mempertimbangkan untuk pulang lebih awal walaupun dokter belum menyarankan

demikian.

Pertanyaan

Diskusi:

1)

Apa yang menyebabkan Pak Toni merasa

keberatan dengan total biaya tanggungan pribadi tersebut?

2)

Apakah keputusan Pak Toni untuk pulang lebih

awal bisa berdampak negatif? Jelaskan.

3)

Apa strategi komunikasi yang bisa digunakan

perusahaan asuransi agar peserta memahami dan menerima skema co-insurance?

4)

Apakah dalam kasus ini co-insurance justru

merugikan pasien dari sisi kesehatan? Mengapa?

BAB V DAMPAK CO-INSURANCE BAGI PERUSAHAAN ASURANSI

5.1 Mengurangi Jumlah Klaim

Kecil dan Tidak Perlu

Co-insurance

efektif mencegah peserta melakukan klaim untuk hal-hal yang sebenarnya masih

bisa ditanggung sendiri, seperti:

·

Biaya konsultasi ringan

·

Obat flu atau vitamin

·

Pemeriksaan laboratorium non-urgensi

Manfaat

bagi Perusahaan Asuransi:

·

Volume klaim harian menurun

·

Fokus klaim pada kasus yang material

·

Menghindari overload administratif untuk klaim

kecil-kecil

Ilustrasi:

Tanpa

co-insurance → 100 klaim per hari;

Dengan

co-insurance 10% → turun jadi 65 klaim/hari karena klaim non-esensial

tersaring.

5.2 Efisiensi dalam Klaim dan

Manajemen Risiko

Co-insurance meningkatkan efisiensi operasional dalam proses klaim:

Aspek Efisiensi:

·

Klaim yang masuk lebih relevan dan substansial.

·

Waktu proses klaim berkurang karena klaim ringan

disaring otomatis.

·

Deteksi fraud lebih mudah karena volume lebih

terkonsentrasi.

Aspek Manajemen Risiko:

·

Rasio klaim (loss ratio) lebih stabil.

·

Premi tidak perlu naik tajam tiap tahun.

·

Membantu prediksi kebutuhan dana cadangan klaim

(technical reserve).

5.3 Memperpanjang Kehidupan

Polis melalui Premi Kompetitif

Co-insurance

menekan klaim dan mencegah lonjakan biaya pertanggungan → memungkinkan

perusahaan menjaga premi tetap bersaing di pasar.

Keuntungan Jangka Panjang:

·

Pelanggan cenderung tetap memperpanjang polis

karena premi stabil.

·

Retensi polis meningkat → mengurangi biaya akuisisi

ulang.

·

Memudahkan perusahaan menawarkan program kesehatan

berkelanjutan.

Studi Praktik:

Produk dengan co-insurance 10%

bisa mempertahankan premi selama 3 tahun berturut-turut tanpa penyesuaian tarif

karena klaim terkendali.

5.4 Tantangan: Keluhan Nasabah

dan Persepsi Ketidakadilan

Meskipun

bermanfaat secara teknis, co-insurance sering menimbulkan resistensi di sisi

pelanggan, seperti:

·

Merasa "tidak dilindungi sepenuhnya".

·

Bingung dengan hitungan saat klaim dibayar tidak

100%.

·

Menganggap perusahaan tidak fair meski sudah bayar

premi mahal.

Tantangan Komunikasi:

·

Edukasi nasabah sangat penting sejak awal (pre-sales & saat klaim).

·

Harus disampaikan bahwa co-insurance adalah bentuk kerjasama

dalam pengendalian biaya.

Solusi:

·

Buat simulasi klaim di booklet polis.

·

Sediakan kalkulator klaim di portal peserta.

·

Berikan analogi sehari-hari untuk menjelaskan manfaat jangka panjang

co-insurance.

5.5 Template Simulasi Klaim

untuk Customer Education

|

Total Biaya Medis (Rp) |

Deductible (Rp) |

Setelah Deductible (Rp) |

Co-Insurance 10% (Rp) |

Dibayar Asuransi (Rp) |

Dibayar Peserta (Rp) |

|

5.000.000 |

1.000.000 |

4.000.000 |

400.000 |

3.600.000 |

1.400.000 |

|

10.000.000 |

1.000.000 |

9.000.000 |

900.000 |

8.100.000 |

1.900.000 |

|

20.000.000 |

1.000.000 |

19.000.000 |

1.900.000 |

17.100.000 |

2.900.000 |

|

50.000.000 |

1.000.000 |

49.000.000 |

4.900.000 |

44.100.000 |

5.900.000 |

5.6 Tantangan Komunikasi

Co-Insurance

Mengapa Co-Insurance Perlu Dijelaskan dengan Baik?

Tantangan yang Sering Dihadapi:

·

“Kenapa tidak dibayar 100%?”

·

“Saya sudah bayar premi tiap

bulan, kok masih harus bayar lagi?”

·

“Saya tidak paham hitungan

klaimnya.”

Solusi Komunikasi Efektif:

·

Gunakan bahasa sederhana: hindari istilah teknis tanpa

penjelasan.

·

Tambahkan simulasi visual pada brosur & aplikasi.

·

Berikan perbandingan produk dengan & tanpa co-insurance.

·

Siapkan FAQ dan video edukasi yang bisa diakses kapan saja.

5.7 Checklist Edukasi Awal Nasabah

agar Memahami Co-Insurance

·

Dijelaskan perbedaan antara deductible, co-insurance,

dan limitasi manfaat

·

Diberikan simulasi klaim dengan angka realistis

·

Nasabah paham bahwa co-insurance bukan penalti,

melainkan bagian dari strategi menjaga premi

·

Nasabah mengetahui berapa persen biaya yang akan

ditanggung sendiri

·

Disediakan informasi tertulis (leaflet /

e-booklet / aplikasi)

BAB VI ANALISIS DAN SIMULASI FINANSIAL

6.1 Simulasi Perbandingan Klaim dengan dan

tanpa Co-Insurance

Tujuannya adalah menunjukkan secara

kuantitatif bagaimana keberadaan

co-insurance 10% berdampak pada pengeluaran klaim asuransi.

Asumsi Dasar Simulasi:

·

Jumlah peserta aktif: 10.000 orang

·

Rata-rata klaim per peserta per tahun: Rp10 juta

·

Deductible: Rp1 juta

·

Co-insurance: 10% setelah deductible

·

Asumsi semua peserta melakukan klaim (untuk

ilustrasi ekstrem)

Perhitungan Total Klaim Tahunan

Tanpa Co-Insurance (100% dibayar setelah deductible)

·

Biaya per peserta:

o

Klaim: Rp10.000.000

o

Deductible: Rp1.000.000

o

Dibayar

Asuransi: Rp9.000.000

·

Total klaim perusahaan:

o 10.000 peserta × Rp9.000.000 = Rp90.000.000.000

Dengan Co-Insurance 10%

·

Sisa klaim setelah deductible: Rp9.000.000

·

Co-insurance (10% peserta): Rp900.000

·

Dibayar Asuransi: Rp8.100.000

·

Total klaim perusahaan:

o

10.000 peserta × Rp8.100.000 = Rp81.000.000.000

Selisih Pengeluaran Klaim Tahunan:

·

Penghematan bagi perusahaan: Rp9 miliar/tahun

·

Penurunan beban klaim: 10%

Kesimpulan:

Co-insurance 10% membantu mengurangi beban klaim perusahaan sebesar 10% per

tahun.

6.2 Analisis Break-Even bagi Perusahaan Asuransi

jika Tanpa Co-Insurance

Tujuan

Analisis Break-Even:

Menentukan berapa kenaikan premi yang

dibutuhkan untuk menutup kekurangan dana klaim jika perusahaan menghapus co-insurance.

Asumsi Lanjutan:

·

Premi tahunan per peserta saat ini: Rp9.500.000

·

Total pendapatan premi: 10.000 × Rp9.500.000

= Rp95.000.000.000

·

Total klaim jika tanpa co-insurance: Rp90.000.000.000

·

Rasio klaim

(loss ratio): 94.7%

·

Target ideal rasio klaim: 80%

Break-even Tanpa Co-Insurance:

Agar tetap mencapai rasio klaim 80%, maka:

·

Total klaim maksimal: Rp95 miliar × 80% = Rp76 miliar

·

Selisih: Rp90 miliar – Rp76 miliar = Rp14 miliar

·

Tambahan premi yang dibutuhkan: Rp14 miliar ÷

10.000 = Rp1.400.000 per

peserta

Kesimpulan:

Jika

co-insurance dihapus:

·

Perusahaan harus menaikkan premi dari Rp9,5 juta → Rp10,9 juta per peserta per tahun

·

Alternatif: pertahankan premi tapi risiko tekor meningkat &

laba underwriting menipis

6.3 Tabel rasio klaim dan proyeksi premi untuk

produk asuransi kesehatan tanpa co-insurance, dengan asumsi:

·

Jumlah peserta: 10.000

·

Premi awal per peserta:

Rp9.500.000

·

Total klaim tanpa co-insurance:

Rp90.000.000.000

·

Tujuan: Menyesuaikan premi agar perusahaan tetap

sehat secara finansial pada berbagai target rasio klaim (loss ratio).

Tabel: Proyeksi Premi terhadap Target Rasio Klaim

|

Target Rasio Klaim (%) |

Total Premi Dibutuhkan (Rp) |

Premi per Peserta (Rp) |

Kenaikan dari Premi Awal (Rp) |

|

70% |

128.571.429.000 |

12.857.143 |

3.357.143 |

|

75% |

120.000.000.000 |

12.000.000 |

2.500.000 |

|

80% |

112.500.000.000 |

11.250.000 |

1.750.000 |

|

85% |

105.882.353.000 |

10.588.235 |

1.088.235 |

|

90% |

100.000.000.000 |

10.000.000 |

500.000 |

|

95% |

94.736.842.000 |

9.473.684 |

-26.316 (lebih rendah dari premi awal) |

Interpretasi:

·

Tanpa co-insurance, biaya klaim meningkat →

premi harus dinaikkan agar perusahaan tidak defisit.

·

Jika perusahaan ingin menjaga rasio klaim ideal

di 80%, maka premi harus naik menjadi Rp11.250.000 per peserta per

tahun.

·

Jika premi tetap di Rp9.500.000, maka rasio klaim

menjadi hampir 95%, yang berisiko terhadap kelangsungan dan margin

underwriting.

6.4 Struktur Excel Interaktif:

Simulasi Proyeksi Premi

Sheet 1: Input & Parameter

|

Variabel |

Nilai |

|

Jumlah Peserta |

10.000 |

|

Premi Awal per Peserta |

Rp9.500.000 |

|

Total Klaim Tanpa Co-Insurance |

Rp90.000.000.000 |

Sheet 2: Simulasi Proyeksi Premi

|

arget Rasio Klaim (%) |

Total Premi Dibutuhkan (Rp) |

Premi per Peserta (Rp) |

Selisih terhadap Premi Awal |

|

70 |

=C2/0.70 |

=B2/A2 |

=C2−PremiAwal |

|

75 |

=C2/0.75 |

=B3/A2 |

=C3−PremiAwal |

|

80 |

=C2/0.80 |

=B4/A2 |

=C4−PremiAwal |

|

85 |

=C2/0.85 |

=B5/A2 |

=C5−PremiAwal |

|

90 |

=C2/0.90 |

=B6/A2 |

=C6−PremiAwal |

|

95 |

=C2/0.95 |

=B7/A2 |

=C7−PremiAwal |

Anda bisa

ganti nilai di sheet 1 untuk melihat efek langsung di sheet 2.

Grafik

Visual di Excel:

1.

Pilih kolom Target Rasio Klaim (%) dan Premi per Peserta (Rp).

2.

Masukkan grafik Line Chart.

3.

Tambahkan garis horizontal Rp9.500.000

sebagai referensi premi awal.

4.

Tambahkan label pada titik data untuk memperkuat

narasi diskusi pelatihan.

BAB VII REFERENSI BACAAN :

1)

Fundamentals of Health Insurance (AHIP, USA) – Bab

tentang Cost Sharing Mechanisms

2)

IRDAI (India) Guidelines on Health Insurance –

menjelaskan cost-sharing termasuk co-insurance.

3)

World Bank Health Financing Reports – bagian

tentang Demand Side Cost Sharing

4)

"Insurance Theory and Practice" by C. W.

Williams Jr. – membahas tentang moral hazard dan co-insurance

5)

Makalah OJK / AAJI – mengenai

desain produk asuransi kesehatan dan perilaku nasabah

Jurnal:

The Impact of Co-insurance on Health Care Utilization – NBER Working Paper

")

: Pemahaman, Penerapan, dan Analisis Risiko")

- wording")

HUKUM ASURANSI")

POLIS ASURANSI ALL RISK (SEGALA RISIKO) UNTUK HARTA BENDA BERGERAK")

")